2021/01/06

文博

根據金管局指引,1000萬以下物業最多只能承造6成按揭及貸款額上限為$500萬,當貸款額或按揭成數超過以上規定,便需申請按揭保險及繳付按揭保險費。而按揭保險費有3種繳付方式,分別係「一次付清」、「每年支付」及「加借並分期支付」。

按揭保費

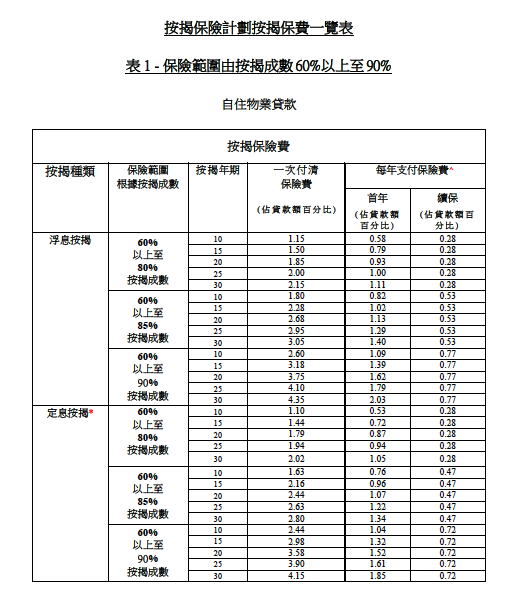

現時一般銀行按揭計劃是以浮息按揭為主,因此計算按揭保費時應選用圖表上方「浮息按揭」之保費率。而不同情況下所需繳付之按揭保費可參考HKMC網站內的按揭保費表。

每年支付

按揭保險費 = (貸款額 x 首年保費率)+(貸款額 x 續保保費率x 續保年期)

假設買入一個600萬物業,申請8成按揭(480萬),按揭年期30年

首年按揭保險費 = 480萬 x 1.11% = $53,280

其後每年續保保費 = 480萬 x 0.28% = $13,440

假設2年後可以成功甩按保,兩年按揭保險費合共$66,720

按揭保險費 = (貸款額 x 首年保費率)+(貸款額 x 續保保費率x 續保年期)

假設買入一個600萬物業,申請8成按揭(480萬),按揭年期30年

首年按揭保險費 = 480萬 x 1.11% = $53,280

其後每年續保保費 = 480萬 x 0.28% = $13,440

假設2年後可以成功甩按保,兩年按揭保險費合共$66,720

一次付清

按揭保險費 = 貸款額 x 保費率

假設買入一個600萬物業,申請8成按揭(480萬),按揭年期30年按揭保費(一次付清) = 480萬 x 2.15% = $103,200而選擇一次付清方式,絕大部分情況申請人可享有65折優惠,以65折優惠計算實際保費為$67,080另外,若在第2年後甩按保,以「一次付清」方式更可退回按揭保險費15%,以保費$67,080計算,可退回$10,062,即實際按揭保險費為$57,018若選取一次付清的方式,申請人需要將按揭保費支出計算入置業預算內。不過,實際上絕大部分人都會選擇一次付清並加借分期支付。

按揭保險費 = 貸款額 x 保費率

假設買入一個600萬物業,申請8成按揭(480萬),按揭年期30年

按揭保費(一次付清) = 480萬 x 2.15% = $103,200

而選擇一次付清方式,絕大部分情況申請人可享有65折優惠,以65折優惠計算實際保費為$67,080

另外,若在第2年後甩按保,以「一次付清」方式更可退回按揭保險費15%,以保費$67,080計算,可退回$10,062,即實際按揭保險費為$57,018

若選取一次付清的方式,申請人需要將按揭保費支出計算入置業預算內。

不過,實際上絕大部分人都會選擇一次付清並加借分期支付。

加借並分期支付

「加借並分期支付」其實屬於「一次付清」,按揭保險費由銀行借出,並將按揭保險費以「一次付清」方式支付給按保公司,然後將其攤分到按揭年期內的每月供款中償還。

由於加借屬於「一次付清」,所以同樣可以享有保費折扣,以及3年內甩按保可退回部分保費,而「每年支付」則未能享有上述優惠。

所以綜合以上分析,相信絕大部分情況「一次付清」及「加借並分期支付」會較「每年支付」着數。

「加借並分期支付」其實屬於「一次付清」,按揭保險費由銀行借出,並將按揭保險費以「一次付清」方式支付給按保公司,然後將其攤分到按揭年期內的每月供款中償還。

由於加借屬於「一次付清」,所以同樣可以享有保費折扣,以及3年內甩按保可退回部分保費,而「每年支付」則未能享有上述優惠。

所以綜合以上分析,相信絕大部分情況「一次付清」及「加借並分期支付」會較「每年支付」着數。

(文章內容純屬作家個人意見,並不代表本網頁立場)

贊助